מגמות בתעשייה הסולארית פוטו-וולטאית 2009

כניסה לסקירה הקודמת: מגמות בתעשייה הסולארית פוטו וולטאית 2008

כניסה לסקירה הקודמת: מגמות בתעשייה הסולארית פוטו וולטאית 2008כניסה למאמר: כדאיות כלכלית של מתקנים פוטו-וולטאים על פי תוכנית התמריצים

הצהרה

המידע בסקירה זו הנו חופשי ונכתב על סמך המידע הנגיש המהימן ביותר שנמצא נכון לתאריך כתיבתו. יחד עם זאת הסקירה לא חסינה מטעויות ומשינויים המתרחשים בשוק העולמי בקצב גבוה. הכותב אינו נושא באחריות לשימוש מסחרי במידע המוצג כאן ולכל נזק כלכלי עקיף. כמו כן, אין להשתמש במידע זה (תוצאות חישוביות וטבלאות) למטרות רווח ופרסום ללא אישור מפורש מהכותב, בהתאם לחוק זכויות היוצרים התשס"ח 2007

1. מבוא

מילון מונחים

אינדיום (In) – יסוד מספר 49.

אירו € – מטבע של האיחוד האירופי, ע"פ שער 4.74.

גאליום (Ga) – יסוד מספר 31.

ג`יגה וואט פיק (GWp) – מיליארד ואט שיא.

ג`יגה טון (GTon) – מיליארד טון

גמלון (upscale) - הגדלה בסדר גודל.

דולר $ – מטבע של ארה"ב, ע"פ שער של 3.82.

וואט פיק (Wp) – מדד אנרגטי לתא סולארי שמפיק 1W תחת קרינה של 1000W/m2, באפיון ספקטרלי 1.5AM, וטמפרטורה 25C.

חד גבישי – מונוקריסטלי.

טלוריום (Te) – יסוד מספר 52.

יחס עלות-יעילות (cost efficiency) – יחס בין מחיר המוצר לבין התכונות שלו.

מגה וואט פיק (MWp) – מיליון וואט שיא.

מתחם ייצור (fabrication facility / fab) – אזור נקי במפעל, בו מתרחשים שלבים שונים בייצור תאי שמש.

נחושת-אינדיום-גאליום-גפרית (CIGS) – טכנולוגית פילם דק.

נחושת-אינדיום-גפרית (CIS) – טכנולוגית פילם דק.

עלות רשת (grid parity) – גבול כדאיות כלכלית של הפקת חשמל ללא סובסידיות.

פוטו-וולטאי (PV) – בעל תכונת המרת אנרגית אור לחשמל.

פילם דק (Thin Film) – שכבה דקה.

צורן (Si) – סיליקון, יסוד מספר 14.

צורן אמורפי (aSi) – סיליקון אמורפי, טכנולוגיה של פילם דק.

צורן מיקרו גבישי (ucSi) – סיליקון מיקרו-קריסטלי, טכנולוגיה של פילם דק.

קדמיום (Cd) – יסוד מספר 48.

קדמיום טלוריד (Cadmium Telluride / CdTe) – טכנולוגיה של פילם דק.

קוט"ש (kWh) – קילו-וואט-שעה, יחידת אנרגיה שוות ערך ל- 3.6 מגה ג`אול.

קילו וואט פיק (kWp) – אלף וואט שיא.

₪ (nis) – שקל ישראלי חדש.

רב גבישי – פוליקריסטלי.

נקודת הספק מקסימלית – Maximum power point) MPP).

NREL – מעבדה לאומית לחקר אנרגיה מתחדשת (ארה"ב).

NREL – מעבדה לאומית לחקר אנרגיה מתחדשת (ארה"ב).

1.1 דברי פתיחה

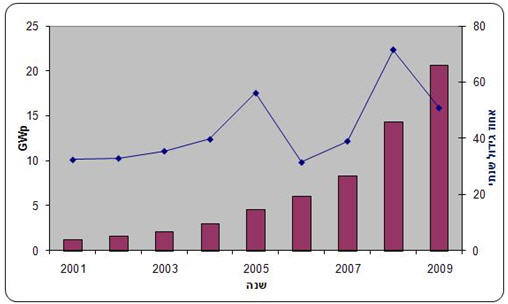

למרות החששות לשנת 2009 כשנת מיתון קשה בתחום התעשיה הסולארית, התוצאות הראו המשך מגמה עולה בכל תחומי הפעילות של השוק למוצרים סולאריים פוטו-וולטאיים, החל מחומרי הגלם ועד התקנת המערכות, שהפתיעו על אף התחזיות הקודרות. נפח מתקנים פוטו-וולטאיים בעולם המשיך לגדול בהתאם למגמה האקספוננציאלית, שמאפיינת אותו מזה מספר שנים (איור 1). זאת כתוצאה מגידול דומה בדרישה הולכת וגדלה לאמצעי ייצור אנרגיה מתחדשת בעולם, עקב עלייה עקבית במחירי הדלקים הפוסיליים, מודעות גוברת לזיהום ותוצאות אפשריות של התחממות גלובאלית.

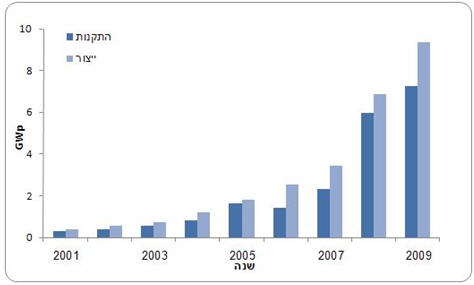

איור 1. נפח מצטבר של מתקנים פוטו-וולטאיים מחוברי רשת בעולם (GWp) במהלך 2001-2009 (סגול), וקצב הגידול השנתי בנפח מצטבר של ייצור חשמל סולארי מחובר רשת (כחול).

2. סקירת השוק

2.1 מבנה תעשייה סולארית פוטו-ולטאית

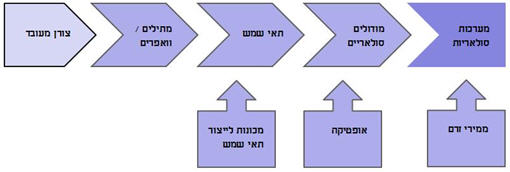

ניתן לחלק את תעשייה הסולארית לשתי מחלקות שהן טכנולוגית צורן גבישי (איור 2) וטכנולוגית הפילם הדק (איור 3). עקב ההבדלים בטכנולוגיות קיים הבדל ניכר במרכיבי התהליך ואופן הייצור. טכנולוגיות הפילם הדק דורשות פחות תהליכים, אך מורכבות טכנולוגית גדולה יותר. לעומת זאת, טכנולוגית הצורן הגבישי דורשת שלבים רבים יותר, אך רבם למעשה לא דורשים טכנולוגיה מתקדמת.

איור 2. תרשים זרימה של שלבי ייצור במערכות סולאריות פוטו-וולטאיות מבוססות צורן גבישי.

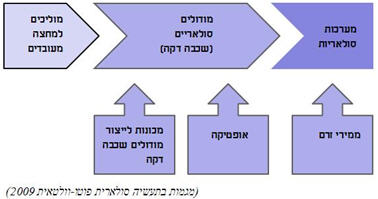

היות ורב התעשייה הסולארית כיום מבוססת על טכנולוגיה צורן גבישי, הרי החלוקה לנושאים הנידונים בסקירה זו הולכת לפי עקרון זה. בנוסף, דרך העבודה בטכנולוגית השכבות הדקות לא שונה בתכלית, אלא מאגדת שלבים מקבילים בתהליך הייצור. בעצם בשיטת הפילם הדק ייצור המטילים/וואפרים, תאי השמש וייצור המודולים מהווים שלב אחד של ייצור מודול סולארי שלם (איור 3).

איור 3. תרשים זרימה של שלבי ייצור במערכות סולאריות פוטו-וולטאיות מבוססות טכנולוגית פילם דק.

בהמשך, בהתייחסות ליצרני תאים סולאריים ויצרני מודולים סולאריים בטכנולוגית הפילם הדק יהיה מדובר באותן חברות בדיוק. לעומת זאת, בטכנולוגית הצורן הגבישי לא מחייב שיצרן הוואפרים, ובהמשך התאים הסולאריים, גם ירכיב את המודול. למרות זאת, קיימת היום מגמה של השתלטות תאגידים על מספר שלבים בייצור טכנולוגית צורן גבישי, מה שחוסך עלויות וכך מאפשר יכולת תחרותית מוגברת. יחד עם זאת, אחד היצרנים הכי גדולים של תאי שמש Q-Cells מייצר תאים בלבד, ולא מרכיב מודולים.

2.2 אספקת מוליכים למחצה

כלל המחירים בשרשרת ייצור תאי שמש בטכנולוגית צורן גבישי חוותה ירידה דרסטית במחירים במהלך 2009, לרבות מחירי צורן גבישי מעובד. לפי הערכות של חברת הייעוץ iSuppli, מחירי צורן רב גבישי צנחו בלא פחות מ- 80% במהלך השנה.[1] רב תעשיית עיבוד הצורן עברה להתבסס בסין, שהגדילה על רקע המחסור את יכולת העיבוד שלה מ- 150 טון ב- 2003 לנפח של 50,000 טון צורן מעובד בשנת 2009.[2]

בתחום הצורן יכולת העיבוד הצליחה לייצב את הביקוש, לאחר מחירים של 300 דולר לק"ג, צורן מעובד ירד למחירים יציבים של 50-70 דולר לק"ג במהלך השנה. למעשה צוואר הבקבוק של עיבוד הצורן בתעשייה הוסר, וחלה התייצבות בהספקת חומר הגלם לתאי שמש על בסיס צורן גבישי. בהתאם לנתוני 2009, ובהינתן קצב גידול שנתי למגזר תאי השמש ומודולים של 33% בשנה, לא צפויה בעיה של אספקת צורן גבישי עד לפחות 2014, אך אם הגידול יגיע ל- 50% שנתי עלולה להיווצר בעיה חמורה כבר בשנים 2012-2013, כאשר תהיה דרישה לייצור של 26-28GWp של מודולים מבוססי טכנולוגית צורן גבישי.[3]

לא היו כל בעיות באספקת טלוריום, גאליום ואינדיום, כך שאין חשש למחסור אחד מאלה בטווח זמן של שנתיים עד שלוש. בטווח זמן בינוני וארוך קיימת הערכה כי עלולה להיווצר בעיה באספקת כמויות הולכות וגדלות של טלוריום, מה שעלול להגביל בעתיד את הגידול בנתח של טכנולוגית CdTe, ובפרט בחברת First Solar לקראת אמצע העשור. כמו כן גם אינדיום וגאליום הנם יסודות שהכמות הנגישה שלהם מוגבלת, ולכן טכנולוגיות פילם דק CIGS ו- CIS אינן צפויות לשלוט בסקטור.

2.3 צורן גבישי - מטילים וואפרים

מחירי ואפרים של צורן צנחו ב- 50% במהלך שנת 2009, בדומה למגמת יתר השלבים של שרשרת ייצור תאי שמש מבוססי צורן גבישי.[1] ככלל, בעולם ניכרת מגמה של אינטרגציה אנכית של שלבי הייצור בטכנולוגית צורן גבישי לצורך הורדת עלויות. בין היתר ניתן לראות את החברות הגדולות שהתמחו בייצור תאי שמש זולגים לכיוון ייצור וואפרים, וחברות שהתמחו בייצור צורן מעובד שמתחילות לייצר וואפרים ואף תאי שמש.

אחד ההסכמים הגדולים של השנים האחרונות בתחום רכש וואפרים לצורך ייצור תאים התמוסס יחד עם ביצועי החברה עצמה, שהיא Q-Cells הגרמנית. החברה הגדולה בעולם לשעבר (תהילת 2008), לא הצליחה להתחרות מול השוק הסיני הזול וחברות ייצור בתחום תאי שמש בטכנולוגית צורן גבישי, אשר מבצעות אינטגרציה אנכית לצורך הורדת עלויות. כאמור, Q-Cells הצהירה על סיום חד צדדי של חוזה ענק מול LDK Solar להספקת וואפרים של צורן, על רקע מחלוקת בין שתי החברות.[4]

ReneSola, אחד היצרנים הגדולים בסין בתחום הוואפרים, גם הוא לקח חלק מהמאמץ הנרחב לאינטגרציה אנכית. בנוסף להיצע הוואפרים הנרחב של החברה, היא גם החלה לבצע גימור וואפרים לתאי שמש ולהרכיב מודולים סולאריים, ואף פתחה מפעל ראשון לעיבוד צורן גבישי. סה"כ נפח המשלוחים של החברה הגיע ל- 526.6MWp, אם כי פחות מסך 10% מזה היו מודולים סולאריים התוצר, מה שכנראה ישתנה מהותית בשנים 2010-2012. חברת ReneSolar כבר חתמה הסכם ענק למשלוח של לא פחות מ- 600MWp מודולים לתקופה זו.[5]

2.4 ציוד לתעשייה הסולארית

שוב חל שינוי בצמרת הספקים של ציוד ייצור תאי שמש. הפעם זוהי Centhrotherm photovoltaics, שממריאה אל הדירוג השני, עם גידול של 36% ברווחים - לא פחות מ- 509 מיליון אירו. זאת יחסית למקום החמישי שתפסה Centrotherm שנה לפני כן - על פי דירוג של וי.אל.אס.איי.[6].

רשימת 10 חברות מובילות בתחום ציוד לתעשיית תאים פוטו-וולטאיים לפי דירוג וי.אל.אס.איי.[7].

Applied Materials ארה"ב, נשארת מובילה משנת 2008.

Centhrotherm Photovoltaics AG גרמניה, עולה ממקום חמישי.

Gebr.Schmid GmbH גרמניה, נשארת בדירוג השלישי.

Oerlikon Solar, שוויץ, יורדת ממקום שני אל החמישי.

Meyer Burger, גרמניה, נשארת במקום השישי.

Ulvac Inc., ארה"ב/יפן/אירופה עולה מקום אחד מ-8 ל-7.

Roth & Rau AG גרמניה, יורדת מקום אחד.

ALD Vacuum Technologies גרמניה, עולה ממקום 10 אל המקום ה-9.

NPC Inc. ארה"ב, נכנסת אל העשיריה המובילה ממקום 12 בשנת 2008.

2.5 תאי שמש

2.5.1 נפח ייצור בטכנולוגיות השונות

המאפיין החשוב ביותר שמגדיר כדאיות עלות-יעילות הוא תקופת החזר אנרגטי של תא סולארי פוטו-וולטאי. כיום תא סולארי מחזיר את ההשקעה האנרגטית בייצורו תוך פחות מ- 3-4 שנים עבור פאנלים מצורן גבישי שהותקנו באקלים רווי שמש, כמו במדינת ישראל. יש לציין כי טווח זמן החזר אנרגטי הוא ארוך יותר עבור תאי צורן חד גבישי, עקב מורכבות יתר בתהליך הייצור. הדבר מטיל ספק ביכולת התחרות של טכנולוגיה זו עם טכנולוגיות צורן רב גבישי וטכנולוגיות דור שני. זאת לאור העובדה כי קיימת קורלציה טובה בין השקעה אנרגטית בתהליך ייצור תא סולארי, לבין מחיר הייצור. הדבר ממחיש שוב כי השינוי בשוק לכיוון הצורן הרב גבישי וטכנולוגיות הפילם הדק (דור שני) עקב המחיר האטרקטיבי מונע בין היתר מהשקעה אנרגטית פחותה בתהליך הייצור.

מחירי הייצור חווים ירידה מהותית בעקבות שיפורים טכנולוגיים, גמלון בתחום הפילם הדק ואינטגרציה אנכית בתעשית הצורן הגבישי. חברות הפילם הדק כבר מייצרות מודולים במחירים של פחות מדולר אחד לוואט שיא – מחיר שאך לפני שנים בודדות דיברו עליו כיעד בלעדי של טכנולוגיה סולארית. חברת Oerlikon Solar, יצרנית ציוד מובילה בטכנולוגית פילם דק של צורן, כבר שמה לעצמה יעד להגיע למחיר של 0.70 דולר לוואט בשנת 2010.[8]

מחירי הייצור של טכנולוגיות אקזוטיות יותר כמו תא סולארי אורגני (נקרא גם תא סולארי מבוסס פולימרים) עדיין לא מצליחות להתמחסר, אך יחד עם זאת רואים שם שיפור טכנולוגי מהיר, צניחה מהירה במחירי ייצור ועלייה מתמדת ביעילות. חברת Riso DTU הצהירה כי עלויות הייצור של התאים האורגניים שלה כבר ירדו ל- 15 אירו לוואט בחודש מרץ 2009, והיו צפויים לצנוח עד 4-5 אירו לוואט עד סוף 2009.[9] יחד עם זאת, קיימת בטכנולוגיה זו בעיית יציבות, אשר ספק אם תאפשר לתאים כאלה להחליף תאים סולאריים אנאורגניים, גם אם יהיה יתרון של עלות.

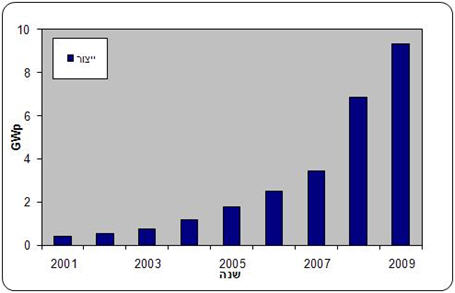

איור 4. נפח ייצור תאים סולאריים בעולם במהלך 2001-2009 יחידות ג`יגה וואט פיק.[10].

2.5.2 סקירת יצרנים מובילים של תאי שמש

בסעיף זה אפרט את החברות המובילות בתחום ייצור של תאים סולאריים לשנת 2009 בדגש על טכנולוגיה. להזכיר, היות ורב התעשייה הסולארית עדיין ממוקדת בתאי צורן גבישי, הרי אתייחס בנפרד ליצרני תאים סולאריים ומרכיבי המודולים סולאריים במהלך הסקירה, אם כי לעיתים אותה חברה עושה את שני התהליכים הללו. ליצרנים בטכנולוגית שכבות דקות למעשה אין הפרדה, כאשר ייצור תאים סולאריים בפילם דק וייצור מודולים של פילם דק מהווים אותו שלב בתהליך. בכך טמון יתרון משמעותי של יצרני השכבות הדקות מבחינת עלויות ומשך זמן הייצור. יכולת תחרותית גבוהה יותר של טכנולוגיות "הדפסת פילם דק" מבחינת מחיר ונפח גורם גם ליצרנים בשרשרת טכנולוגית צורן גבישי לרכז את שלבי הייצור השונים וכך יצרני וואפרים נוטים לפתח קווים משלהם לייצור תאי שמש, ואילו יצרני תאי השמש מקימים חטיבות להרכבת מודולים. מגמה זו צפויה להתגבר ככל שחברת First Solar תוריד עלויות ו- Sharp תשדרג את יכולות ייצור הפאנלים שלה בטכנולוגית פילם דק של צורן תלת-צמתי (3j-aSi/ucSi).

כעת נשלטת התעשייה הפוטו-וולטאית בידי שתי טכנולוגיות מובילות – צורן רב גבישי וקדמיום טלוריד. המגמה של מעבר מטכנולוגיות הצורן הגבישי (דור ראשון) אל הפילם הדק (דור שני) צוברת תאוצה עם 16.8% מנפח הייצור הכולל בשנת 2009, לעומת 12% בלבד בשנת 2008.[11] טכנולוגיה מסחרית נוספת הולכות להתברג בקרוב למאגר חברות מובילות, וזוהי טכנולוגית CIGS. אם כי נראה זאת רק לקראת 2011-2012, וקיים ספק לגבי תחרותיות טכנולוגיה זו בטווח בינוני-רחוק עקב מחסור אפשרי בחומרי גלם. תאי HIT של Sanyo יישארו כנראה בנישה לא דומיננטית יחד עם טכנולוגית צורן אמורפי aSi חד-צמתי (UniSolar, Kaneka, MHH).

להלן סקירת החברות המובילות לשנת 2009 בתחום תאי השמש:

1. First Solar גרמניה/ארה"ב, נפח משלוחים שנתי 1.06GWp (מגלם 110% עלייה שנתית)

החברה המובילה בעולם בייצור פאנלים סולאריים, עם טכנולוגית הקדמיום טלוריד המתקדמת שלה. החברה הגיעהבמהלך 2009 אל יעילות מסחרית של כ- 11%, ועלות ייצור של פחות מדולר לוואט. החברה מצטיירת כעת כמובילה בתחום השכבות הדקות, אם כי כמעט היחידה מתחום זה מבין היצרנים הפוטו-וולטאיים (פרט ל- Sharp, לה יש חטיבה מתרחבת של פילם דק). במהלך 2009 החברה סגרה על חוזה להספקת פאנלים לפרויקט הענק של העיר אורדוס בסין בגודל 2GWp שיוקם במהלך 2010-2019.[12]. עיקר הפעילות של החברה מתרכז בתחום בניית תחנות כוח גדולות, ביניהן חתמה על חוזי תחנות כוח של 48Mwp במדינת נבדה ו- 53MWp בגרמניה. כמו כן החברה בקשרים אסטרטגיים עם שותפים גדולים דוגמת Southern California Edison, שחתמה על אספקת 550MWp עד שנת 2015. רווחי החברה לשנת 2009 קפצו ליותר מ- 2.0 מיליארד דולר, לעומת 1.2 מיליארד בשנת 2008 בלבד.[13].

2. Suntech Power סין, נפח משלוחים שנתי 0.70GWp (מגלם 42% עלייה שנתית)

ענקית מהמזרח הרחוק, שמייצרת תאים ומודולים בטכנולוגית צורן חד ורב גבישי. מהווה למעשה את החברה המובילה בייצור ומשלוח תאי שמש מצורן גבישי, וצפויה לשמור על מיקומה בפסגה גם בשנת 2010. לאחרונה הציגה תא מסחרי מבוסס טכנולוגיית "Pluto" מצורן חד גבישי ביעילות 19%, ותא צורן רב גבישי ביעילות 17% (שיא יעילות של 15.6% למודול המורכב מתאים אלה), כאשר פסי הייצור של תאים אלה צפויים להתרחב. החברה מרחיבה שיתוף פעולה עם יצרני טכנולוגיית ממיריםזעירים National Semiconductor ו- Enpower במטרה לייצר שליטה גם בתחום מכירת מערכות סולאריות. Suntech דיווחה על הסכם מכירות גדול לפרויקטים בנפח של 500MWp עם China Huadnian, וכ- 1.8GWp בהזמנות של ממשלים מקומיים ברחבי סין.[14]

ענקית מהמזרח הרחוק, שמייצרת תאים ומודולים בטכנולוגית צורן חד ורב גבישי. מהווה למעשה את החברה המובילה בייצור ומשלוח תאי שמש מצורן גבישי, וצפויה לשמור על מיקומה בפסגה גם בשנת 2010. לאחרונה הציגה תא מסחרי מבוסס טכנולוגיית "Pluto" מצורן חד גבישי ביעילות 19%, ותא צורן רב גבישי ביעילות 17% (שיא יעילות של 15.6% למודול המורכב מתאים אלה), כאשר פסי הייצור של תאים אלה צפויים להתרחב. החברה מרחיבה שיתוף פעולה עם יצרני טכנולוגיית ממיריםזעירים National Semiconductor ו- Enpower במטרה לייצר שליטה גם בתחום מכירת מערכות סולאריות. Suntech דיווחה על הסכם מכירות גדול לפרויקטים בנפח של 500MWp עם China Huadnian, וכ- 1.8GWp בהזמנות של ממשלים מקומיים ברחבי סין.[14]

3. Sharp Solar יפן, נפח משלוחים שנתי 0.60GWp (מגלם 67% עלייה שנתית)

החטיבה הסולארית של תאגיד האלקטרוניקה היפני, עולה שלב מהשנה האחרונה בדירוג העולמי. התמקדות החברה כעת עוברת מטכנולוגיות הצורן הגבישי אל טכנולוגית השכבות הדקות על בסיס צורן תלת-צמתי. החברה הציבה לעצמה יעד של 20% יעילות למודולים מצורן גבישי בתוצרתה עד 2010, והתרחבות מהותית בתחום הפילם הדק,[15] שאמורה להשאיר אותה במקומות הראשונים בתחום הסולארי בתחילת עשור השני. מפעל ענק של שארפ בטכנולוגית פילם דק בנפח 1GWp נכנס לפעולה במהלך השנה בעיר אוסאקה ביפן, והחברה הבטיחה כי מוצרי הפילם הדק שלה צפויים להראות ביצועים של 10% יעילות עד סוף 2009 (עלייה מיעילות 8.5% מתחילת השנה). Sharp מתקרבת בכך ליעילויות של המובילה בתחום – First Solar, שהגיעה ל- 11% יעילות המרת אנרגיה. החברה הצהירה כי עד שנת 2011 היא צפויה להכניס לייצור תאי פילם דק מצורן תלת-צמתי של צורן ביעילות 12%.[16]

החטיבה הסולארית של תאגיד האלקטרוניקה היפני, עולה שלב מהשנה האחרונה בדירוג העולמי. התמקדות החברה כעת עוברת מטכנולוגיות הצורן הגבישי אל טכנולוגית השכבות הדקות על בסיס צורן תלת-צמתי. החברה הציבה לעצמה יעד של 20% יעילות למודולים מצורן גבישי בתוצרתה עד 2010, והתרחבות מהותית בתחום הפילם הדק,[15] שאמורה להשאיר אותה במקומות הראשונים בתחום הסולארי בתחילת עשור השני. מפעל ענק של שארפ בטכנולוגית פילם דק בנפח 1GWp נכנס לפעולה במהלך השנה בעיר אוסאקה ביפן, והחברה הבטיחה כי מוצרי הפילם הדק שלה צפויים להראות ביצועים של 10% יעילות עד סוף 2009 (עלייה מיעילות 8.5% מתחילת השנה). Sharp מתקרבת בכך ליעילויות של המובילה בתחום – First Solar, שהגיעה ל- 11% יעילות המרת אנרגיה. החברה הצהירה כי עד שנת 2011 היא צפויה להכניס לייצור תאי פילם דק מצורן תלת-צמתי של צורן ביעילות 12%.[16]

4. Q-Cells גרמניה, נפח משלוחים שנתי 0.59GWp (מגלם 4% ירידה שנתית)

היצרנית הגדולה מגרמניה, שהובילה את התעשייה בשנת ,2007 ממשיכה להראות חולשה אל מול התחרות הגוברת של היצרנים מסין. Q-Cells ניסתה כבר מאמצע העשור לשנות את גודל הגזירה עם כניסתה לתחום הפילם הדק - על ידי הקמתן של 2 חברות בת: Solibro ו- CalyxoSolar, אך אלה עדיין לא הציגו יכולת טכנולוגית מספקת אל מול המתחרים. עם זאת, יחד עם נתח חברות הבת Solibro, Qcells למעשה Q-Cells נמצאת למעשה במקום השלישי. בנוסף Q-Cells נכנסת לתחום הרכבת המודולים במטרה לבצע אינטגרציה אנכית בייצור ולהעלות את היכולת התחרותית שלה מול השוק האסייתי.[17]

היצרנית הגדולה מגרמניה, שהובילה את התעשייה בשנת ,2007 ממשיכה להראות חולשה אל מול התחרות הגוברת של היצרנים מסין. Q-Cells ניסתה כבר מאמצע העשור לשנות את גודל הגזירה עם כניסתה לתחום הפילם הדק - על ידי הקמתן של 2 חברות בת: Solibro ו- CalyxoSolar, אך אלה עדיין לא הציגו יכולת טכנולוגית מספקת אל מול המתחרים. עם זאת, יחד עם נתח חברות הבת Solibro, Qcells למעשה Q-Cells נמצאת למעשה במקום השלישי. בנוסף Q-Cells נכנסת לתחום הרכבת המודולים במטרה לבצע אינטגרציה אנכית בייצור ולהעלות את היכולת התחרותית שלה מול השוק האסייתי.[17]

5. Yingli Solar סין, נפח משלוחים שנתי 0.53GWp (מגלם 87% עלייה שנתית)

אחד היצרנים הסיניים המובילים של וואפרים, תאים ומודולים בטכנולוגית צורן רב גבישי. החברה ממשיכה לגדול במהירות ומנצלת את ריכוזיות הייצור שלה על מנת לתפוס נתח גדול בשוק.[18]

אחד היצרנים הסיניים המובילים של וואפרים, תאים ומודולים בטכנולוגית צורן רב גבישי. החברה ממשיכה לגדול במהירות ומנצלת את ריכוזיות הייצור שלה על מנת לתפוס נתח גדול בשוק.[18]

6. JA Solar סין, נפח משלוחים שנתי 0.51GWp (מגלם 84% עלייה שנתית)

חברה מתחום הצורן הגבישי, הממשיכה בתנופה להגדיל את נפח הייצור שלה. החברה נכנסה לשיתוף פעולה אסטרטגי עם BP Solar להספקת תאי שמש עבור מודולים של BP, בהיקף התחלתי של 170 מגה-וואט.[19]

חברה מתחום הצורן הגבישי, הממשיכה בתנופה להגדיל את נפח הייצור שלה. החברה נכנסה לשיתוף פעולה אסטרטגי עם BP Solar להספקת תאי שמש עבור מודולים של BP, בהיקף התחלתי של 170 מגה-וואט.[19]

7. Trina Solar סין, נפח משלוחים שנתי 0.40GWp (מגלם 99% עלייה שנתית)

חברה המייצרת תאים ומודולים על בסיס צורן גבישי. מצליחה להראות קצב גידול מהותי של כמעט פי 2, שאף עולה על קצב העלייה ב- 2008. החברה חתמה על המשך להסכמי הספקת צורן עם GCL-Poly לחמש שנים נוספות.[20]

חברה המייצרת תאים ומודולים על בסיס צורן גבישי. מצליחה להראות קצב גידול מהותי של כמעט פי 2, שאף עולה על קצב העלייה ב- 2008. החברה חתמה על המשך להסכמי הספקת צורן עם GCL-Poly לחמש שנים נוספות.[20]

8. SunPower ארה"ב/פיליפינים, נפח משלוחים 39% (מגלם 39% עלייה שנתית)

חברה סינית עם פריסת מפעלים בסין ופיליפינים, המייצרת תאים סולאריים בטכנולוגית צורן גבישי. מבין ההישגים שלה ניתן לציין ייצור תאי שמש ניסיוניים ביעילות של קרוב ל- 23%, מה שמסתכם ביעילות 20.3% לפאנלים, שייכנסו לייצור המוני תוך שנתיים.[21]

חברה סינית עם פריסת מפעלים בסין ופיליפינים, המייצרת תאים סולאריים בטכנולוגית צורן גבישי. מבין ההישגים שלה ניתן לציין ייצור תאי שמש ניסיוניים ביעילות של קרוב ל- 23%, מה שמסתכם ביעילות 20.3% לפאנלים, שייכנסו לייצור המוני תוך שנתיים.[21]

9א. Gintech Energy טאיוואן, נפח משלוחים שנתי 0.34GWp (מגלם 36% עלייה שנתית)

יצרנית תאי צורן גבישי הגדולה בטאיוואן. האטה משמעותית את קצב הגידול שחוותה בשנת 2008, אך עדיין הצליחה להישאר בעשירייה המובילה.החברה הודיעה על תחילת ייצור תאים ביעילות 17.1% בטכנולוגית צורן חד גבישי, ותאים ביעילות 16.4% בטכנולוגית צורן רב גבישי – מהתאים היעילים בתחומם בעולם.[22]

יצרנית תאי צורן גבישי הגדולה בטאיוואן. האטה משמעותית את קצב הגידול שחוותה בשנת 2008, אך עדיין הצליחה להישאר בעשירייה המובילה.החברה הודיעה על תחילת ייצור תאים ביעילות 17.1% בטכנולוגית צורן חד גבישי, ותאים ביעילות 16.4% בטכנולוגית צורן רב גבישי – מהתאים היעילים בתחומם בעולם.[22]

9ב. Kyocera יפן, נפח משלוחים שנתי 0.34GWp (מגלם 38% עלייה שנתית)

מהיצרניות הגדולות והותיקות ביפן של טכנולוגית הצורן הגבישי. מצליחה השנה לחזור אל הטבלה של 10 המובילים. החברה הודיעה על הרחבת פעילותה לסין עם הקמת מפעל שלוחהKyocera Tianjin Solar, כך שייצור שלה בסין יעלה מ- 60MWp בשנת 2009 עד 240MWpב- 2011.[23]

מהיצרניות הגדולות והותיקות ביפן של טכנולוגית הצורן הגבישי. מצליחה השנה לחזור אל הטבלה של 10 המובילים. החברה הודיעה על הרחבת פעילותה לסין עם הקמת מפעל שלוחהKyocera Tianjin Solar, כך שייצור שלה בסין יעלה מ- 60MWp בשנת 2009 עד 240MWpב- 2011.[23]

2.6 מודולים סולאריים

2.6.1 מחירי מודולים

אחרי ההתייקרויות המודולים במהלך המחצית הראשונה של 2008, כתוצאה מעליית ביקושים והיצע מצומצם, הרי שנת 2009 התאפיינה בירידת מחירים עקבית. מחירי מודולים סולאריים חוו ירידה של 37.8% בממוצע לפי סקר של iSuppli לשנת 2009,[1] ולמרות איזושהי נטייה להתייצבות לקראת סוף השנה, אנו כבר יודעים כי המחירים המשיכו לרדת גם בשנת 2010. מחירי הצורן אמנם מראים התייצבות לאחר צניחה, אך עדיין תרמו להמשך ירידת מחירי המודולים (נכון לתחילת 2010). במשך השנים הקרובות כנראה לא יהיה מחסור מהותי בצורן מעובד, כפי שקרה ב- 2008, [24] ולכן לא צפויה התייקרות התאים והמודולים מסיבה זו.

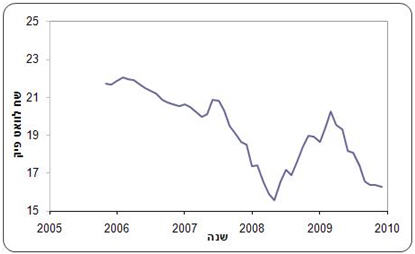

איור 5. מחירי מודולים סולאריים לצרכן (₪ לוואט פיק, לפני מס) על פי נתוני מכירות בארה"ב.[10]

2.6.2 פירוט יצרנים מובילים של מודולים סולאריים

רשימת 10 חברות בעלות נפח משלוחים הגדול ביותר של מודולים פוטו-וולטאיים[25]:

FirstSolar גרמניה/ארה"ב, עולה 2 שלבים.

Suntech סין, יורדת שלב אחד.

Sharp Solar יפן, יורדת שלב אחד.

Yingli סין, ללא שינוי בדירוג.

Trina Solar סין, עולה 2 שלבים.

SunPower סין/פיליפינים, ללא שינוי בדירוג.

Kyocera יפן, יורדת 2 שלבים.

Canadian Solar סין, עולה שלב אחד.

SolarWorld AG גרמניה, עולה שלב אחד.

Sanyo Electric Co. יפן, יורדת 2 שלבים.

2.6.3 מה חדש בתחום המודולים

בשנת 2009 המשיכה העלייה באיכות המודולים הסולאריים, ולמשל חברת Canadian Solar לראשונה החלה להציע אחריות כוללת מורחבת של 6 שנים למודולים שלה,[26] ובכך הציבה רף חדש. עד אז הוצעו המודולים באחריות כוללת של עד 5 שנים. בנוסף רב היצרנים מבטיחים ביצועים של 90% ב- 10 שנים ראשונות, ו- 80% במשך 20-25 שנה. המודולים של SolarWorld AG הגרמניים הוכתרו כאיכותיים ביותר בשוק על ידי הסקר של מגזין "פוטון" בביצועים ארוכי טווח של מערכות.[27]

2.6.4 שילוב אופטיקה מתקדמת

מספר חברות משלבות ציפויים מתקדמים לזכוכית קדמית של המודולים, ביניהן Xerocoat שטוענת ל- 4% עלייה בתפוקה.[28] חברת CentroSolar Glas הגרמנית מציגה אף נתונים יותר מרשימים של 4-7% שיפור ביצועים עם הטכנולוגיה האופטית שלה.[29] חברה אחרת בשם Covidien השיקה טכניקה לעיבוד פני תאי השמש, המגבירה את התגובה שלהם לאור כחול וכך מביעה לידי העלאת ביצועים. כך, תא שמש המפיק 15% יעילות יוכל להפיק 15.7% - עלייה של 4-5% בתפוקה (0.7% עלייה ביעילות אסבולוטית).[30]

תחום זה בתעשייה הפוטו-וולטאית חיוני על מנת להשיג את היעילות המקסימלית של 30% למודולים, ואנו צפויים לראות המשך שיפורים בטכנולוגיות אלה עם שילוב שיטות ננוטכנולוגיות ותכנון פיזיקלי של שכבות בתת אורכי הגל.

2.7 ממירים

גם תחום ממירים לאפליקציות סולאריות היה לענף בעל אחוז גידול חסר תקדים. היות ורב המתקנים הסולאריים נועדים לשימוש מחובר רשת, הרי משק הממירים נדרש לספק כמויות הולכות וגדלות. במהלך השנה החלו להופיע סימנים של מחסור בכאלה, והדבר פתח את השוק להמון חברות קטנות וחדשניות. הדבר היותר מעניין שמחסור זמני בממירים גם אפשר את תחילת שיווקם של מערכות המרה מבוזרות חכמות. הדוגמה הקרובה ביותר אלינו היא SolarEdge הישראלית שנדרשת להגדיל הספקה לטכנולוגיה החדשנית שלה בתחום ממירים. מערכות ממיר בשיטת "קצירה מבוזרת" מתוכננות לתת את המקסימום האפשרי של הספק הפאנלים הסולאריים (בשיטת MPP), ומבטלות הרבה מן ההתניות שחלות על מערכות ממיר מרכזי. מערכות קצירה מבוזרת צפויות לתפוס נתח הולך וגדל של שוק הממירים הסולאריים בשנים הקרובות.

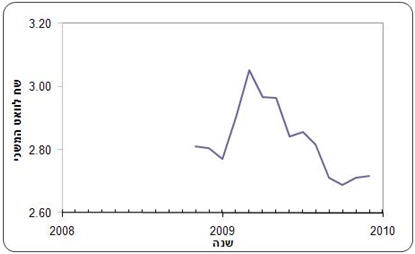

איור 6. מחירים ממוצעים לממירי מתח לצרכן (₪ לוואט המשכי) לפי נתונים בארה"ב לשנים 2008-2009.[10]

נכון לשנת 2009, SMA הגרמנית הייתה השחקן העיקרי בשוק הממירים, עם ייצור של 3.4 ג`יגה וואט פיק.[31] . החברה הודיעה כי היא תגדיל את הייצור שלה בעתיד בכדי לעמוד בביקושים של שוק הפאנלים הצומח, ותגיע ליכולת ייצור של 10GWp בשנה, פי 2 מהיכולת של החברה ב- 2009. בתוך כך SMA תבנה מפעלי ייתור חדשים בגרמניה ובקולורדו, ארה"ב.[32]

דירוג 5 חברות ממירים סולאריים מובילות בעולם לפי נפח משלוחים ב- 2009: [31]

1. SMA, גרמניה.

2. Fronius, גרמניה.

3. Kako New Energy, גרמניה.

4. Power One, ארה"ב.

5. Sputnik Engineering, שוויץ.

2.8 מערכות סולאריות

2.8.1 נפח התקנות סולאריות בעולם

המחצית הראשונה של שנת 2009 אכן הייתה גרועה לעסקים בתחום, אבל היקפי הפעילות כ"כ עלו במחצית השנייה, כאשר הדי המשבר הכלכלי בעולם שקטו. בהמשך לשבירת כל התחזיות לשנת 2009, הדעות מנבאות המשך מגמה חיובית ב- 2010, אם כי יש חילוקי דעות בדבר מה מצפה לתעשייה בשנת 2011.

איור 7. נפח התקנות חדשות של PV בעולם בשנים 2001-2009 (כחול כהה), ביחס לייצור PV בפועל (כחול בהיר), יחידות ג`יגה וואט פיק.[10].

2.8.2 ארצות מובילות בהטמעת מערכות PV

בהמשך להורדת הסובסידיות לאנרגיה סולארית במהלך 2008 בספרד, ההובלה עברה לידי גרמניה, איטליה וארה"ב. ישראל נותרה פלח קטן מאוד בשוק העולמי, כאשר פחות מ-20MWP הותקנו בשנה זו, הרבה פחות מ- 1% של סך נפח ההתקנות בעולם. יכולת הממשלות לממן סובסידיות לאנרגיה חלופית מושפעת ממצב כלכלי, ואילו הצורך בסובסידיות תלוי במחירי התקנה של מערכות. הוזלת תאי השמש היא בסופו של דבר המפתח לשילוב הטכנולוגיה הפוטו-וולטאית באופן נרחב להפקת חשמל סולארי. כעת יש עוד מרחק רב עד הגעה לכדאיות כלכלית של חשמל סולארי ללא סובסידיות, ולכן אומנם קיימת מגמה של צמצום סובסידיות ברחבי אירופה וגם בישראל, הרי סובסידיות יישארו איתנו עוד שנים רבות עד אשר יגיע שווי חשמל סולארי למחיר החשמל ברשת (grid parity).

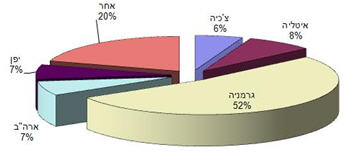

איור 8. התפלגות התקנות מערכות סולאריות ב- 2009 על פי ארצות עיקריות. סה"כ נפח התקנות של 7.2GWp, בהובלת גרמניה, איטליה וארה"ב.

3. חידושים במחקר ופיתוח

3.1 תאי שמש בטכנולוגית צורן גבישי

ניתן לצפות בשיפור מתמשך בביצועים של תאי שמש בטכנולוגית צורן גבישי לאורך כל ספקטרום היצרנים ומעבדות המחקר. יש להזכיר שללא אמצעים אופטיים או לחלופין שיטות פיזיקליות מתקדמות לתאי שמש בעלי צומת אחת קיים גבול תיאורטי של כ- 30% יעילות, המכונה גבול שוטקי-קוייסר. המגמה בעולם שואפת להוציא את המיטב מתאי השמש ויש עוד לא מעט לאן להתקדם.

מיצובישי הודיעה בפברואר 2009 שהצליחה להביא את התא הרב-גבישי שלה בגודל מסחרי 15X15 ס"מ ליעילות של 18.9% בתנאים סטנדרטיים.[33] BP Solar בשיתוף IMEC הציגו תאים חדשים בטכנולוגיה Mono2 ביעילות 18%,[34] חברת Sanyo הצליחה להעלות את ביצועי תאי ה- HIT שלהם (טכנולוגית ביניים בין צורן גבישי ופילם דק) ליעילות יוצאת מן הכלל של 23%, עלייה מורגשת מהשיא הקודם של 22.3%.[35] כל אלה הן טכנולוגיות שעומדות שלב אחד לפני ייצור המוני.

3.2 תאי שמש בטכנולוגית קדמיום טלוריד

חוקרים של EMPA משוויץ הצליחו לייצר תאי פילם דק מקדמיום טלוריד ביעילות 12.4%. התאים יוצרו על גבי סרט פולימרי גמיש, והנם בעלי יעילות הגבוהה ביותר לתא סולארי גמיש מבוסס קדמיום טלוריד.[36]

3.3 תאי שמש בטכנולוגית צורן אמורפי ומיקרו גבישי

Oerlikon Solar, המתמחה במכונות ייצור פילם דק של צורן אמורפי, הצליחה להגיע השנה לביצועים מרשימים של יותר מ- 10% יעילות המרת אנרגיה בתאים ניסיוניים.[37] זהו מספר מרשים בהתחשב שצורן הנו חומר הנמצא בשפע על כדור הארץ, לעומת טלוריום, גאליום ואינדיום שבסופו של דבר אינם יכולים לספק את כל צרכי האנרגיה של האנושות. ערך 10% יעילות נחשב כיום "מספר קסם", שדרוש עבור פאנל סולארי כדי להיות כדאי להתקנה בקנה מידה גדול. זאת עקב זמן העבודה המוגדל לפרישת מודולים ביעילות נמוכה, ניצול נמוך של שטח והגדלת כמות ציוד המשנה למודולים בעלי הספק נמוך. לאור התוצאה של Oerlikon, תחום פילם דק מבוסס צורן, שהיה צולע עד היום יוכל לזכות לתקופת שגשוג ואולי אף להיות הדבר הבא, כמו שקרה לטכנולוגית קדמיום טלוריד.

במהך לכך, גם חברת Kaneka, יצרנית של תאי שמש בפילם דק מבוסס צורן, מתכננת הרחבת ייצור של 1GWp בשנת 2015 (החברה ייצרה 40MWp פאנלים בשנת 2009), ובכדי להגיע למטרה זו משתפת פעולה עם IMEC למחקר מתקדם על מנת להגיע אל יעילות 20% בפילם דק, שתשבור את השוק במידה ותושג.[38]

ניתן להבחין גם במגמה של גידול בשטח המודולים בטכנולוגית פילם דק. כידוע, מודולים קטנים מהווים בעיה בהתקנה מבחינת השקעת זמן וציוד משנה. כך מודולים של פילם דק, שלרב זולים, אך קטנים יותר ויעילים פחות יוצרים עלויות נוספות. ובכן, לא עוד בעיה בשטח – חברת ENN Solar Energy הסינית הצליחה לייצר מודולים בטכנולוגית צורן אמורפי בגודל 5.7 מ"ר בעזרת ציוד של Applied Materials ולקבל אישור תקן בינלאומי.[39]

3.4 תאי שמש בטכנולוגית CIGS/ CIS

חברת Nanosolar קיבלה השנה אישור של NREL ליעילות של 16.4% בתאי CIGS שלה, אם כי בפס היצור החברה עדיין נמצאים תאים ביעילות של 11%,[40] והצלחתה המסחרית לא וודאית. חברת Centrotherm הגרמנית, מהיצרניות הגדולות בתחום CIGS, אף החלה בייצור פיילוט של מודולים ביעילות 12% בגודל 1.5 מ"ר.[41]

במעבדה לעומת זאת העניינים "שמחים" יותר – מכון ZSW הצליח לייצר תאי שמש מסוג CIS ביעילות 19.6%. ZSW משתפת פעולה רבת שנים עם יצרן מסחרי מוביל בתחום טכנולוגיה זו – Wurth Solar, שכבר מוכרת מודולים מסחריים ביעילות 12%.[42] חברת Global Solar המייצרת בשיטת פילם דק קיבלה אישור של NREL ליעילות של 15.45% במודולים שלה בטכנולוגית CIGS מתקדמת.[43]. בהחלט הישג חסר תקדים במשתווה למודולים טובים של צורן גבישי.

3.5 תאי שמש פלסטיים / אורגניים / מרוגשי דיו

תאי שמש מבוססי חומרים אורגניים עדיין לא מיוצרים לצרכים מסחריים, אך מהווים את אחת המטרות של המחקר המתקדם בתחום פוטו-וולטאי, כדי להוות תחליף זול ובלתי נדלה מבחינת חומרים. תחום זה מתפתח במהירות עצומה, ולמרות בעיות של חוסר יציבות בתאים ויעילויות נמוכות, מתרחשת מול עינינו התקדמות חסרת תקדים שעלולה להביא תאים כאלה לייצור המוני בתוך שנים בודדות ואולי להוות פתרון אפשרי לאתגרי האנרגיה.

כבר בספטמבר הודיע מכון פראונהופר על ייצור תא אורגני פוטו-וולטאי ביעילות 6.07%.[44] חברת Solarmer הצהירה על ביצועים של 6.8% לתאים שלה במעבדה (איור 9), ביצועים של 3.9% למודולים קטנים בגודל 6X6 אינץ`, ויעד להגיע לביצועים של 8% בעתיד הקרוב לתאי שמש אורגניים שלה במעבדה ויעילות 6% למודולים.[45] בהתאם להבטחות, החברה אכן הצליחה לייצר תא סולארי אורגני עם יעילות 7.9% לקראת סוף השנה, והיא קיבלה אישור של NREL לביצועים שלו. [46].

איור 9.תא סולארי אורגני ניסיוני מתוצרתה של חברת סולארמר, הגיע ליעילות 7.9% במעבדה.[46]

תאי שמש בטכנולוגיית DSSC לעומת זאת זכו לעדנה עם מכירות ראשונות של מודולים מסחריים, אם כי היעילות שלהם נחותה מהותית ממקביליהם הצורניים גבישים ובשכבות דקות. מודולים אלה יוצרו על ידי חברת G24 Innovations בשיתוף פעולה עם קבוצת המחקר של גראצל (המובילה בתחום).[47] עליי לציין שהטכנולוגיות המדוברות סובלות לא רק מחסרון ביעילות המרת אנרגיה, אלא גם מבעיות יציבות, שמקבילה את היישומים של טכנולוגיות אלה פרט למספר שימושים ייעודיים.

3.6 אופטיקה

המחקר המתקדם באופטיקה מקבל כיום דחיפה משמעותית מהתקדמות עולמית בננו-טכנולוגיה, ושימוש

בטכנולוגיות מחשוב חדשות. חברות מחקר ברחבי העולם עובדות על שיפורים מהותיים לטכנולוגית קצירת האור, הרבה מעבר למה שכבר קיים מבחינה מסחרית, נכון לסוף 2009.

3.7 מערכות מרכזות

המעבדה הלאומית לחקר אנרגיה מתחדשת בארה"ב (NREL) אישרה את ביצועי התא הסולארי במערכת מרכזת בתצורה אנכית (תא מסוג Tandem) של חברת SpectroLab, יצרנית מובילה של תאי שמש יעילים עבור לווינים. החברה הצליחה לשבור את השיא הקודם שלה ולהעלות את הביצועים ל- 41.6%. ביצועים אלה עולים במעט על השיא הקודם בתחום של מעבדות Fraunhofer שהראו 41.1% יעילות.[48] יחד עם זאת, יש לציין שהשיא הזה באופן יחסי לא מהווה שיפור מהותי, ואין מדובר בטכנולוגיה מסחרית. כמו כן, התוצאות הללו של מערכת מרכזת אנכית עדיין לא עוברות את השיא של 42.7%, שהושג על ידי קבוצה של בארנט במערכת פיצול ספקטרלי (מערכת מרכזת בתצורה אופקית) בשנת 2008.[49] בכל מקרה, לראשונה החל בשנת 2009 ייצור של מודולי מערכות מרכזות בנפחים גדולים – חברת Soliant Energy פתחה מפעל בנפח 1MWp עבור מערכות CPV בקליפורניה.[50]

קבוצה של פרופ` מרטין גרין מאוניברסיטת UNSW שבסידני, אוסטרליה, טענה שאף שברה את השיא הקודם של בארנט בטכנולוגית פיצול ספקטרלי, והגיעה ליעילות 43%. נתון זה לא אושר על ידי מעבדה עצמאית כמו במקרה של בארנט, אך בנוסף לכך פרופ` גרין הצהיר כי ביכולתו להעלות את הביצועים אף אל 46% בעתיד הקרוב.[51].

4. חברות טכנולוגיה סולארית בישראל

במקביל להתפתחות מואצת של הטמעת טכנולוגיה סולארית פוטו-וולטאית בעולם ובארץ חלה עלייה כן במספר החברות העוסק בתחום וכן בהעסקת עובדים. שילוב טכנולוגיות חדשות בתחום הפוטו-וולטאי מעודד בתכנית התמריצים של משרד התשתיות וקרנות הון סיכו פרטיות ומהווה הזדמנות מצוינת להשתלב בנושא זה בעולם עם הבאת יתרונות משאבי אנוש האיכותיים, תעשיית ההיי-טק והמו"פ המתקדם של מדינת ישראל לידי יישום.

טבלה 1. חברות ישראליות הפועלות בתחומי תעשיה סולארית פוטו-וולטאית 2010.

5. סיכום

למרות הדי המשבר הכלכלי, שנת 2009 המשיכה את המגמה של גידול בתעשייה סולארית פוטו-וולטאית על כל שלביה. בשנה זו החלה מגמה של אינטגרציה אנכית בחברות העוסקות בטכנולוגיה של צורן גבישי (טכנולוגיות דור ראשון), לצורך הורדת עלויות ותחרותיות מוגברת. מגמה זו החלה בהצלחה ועיקרה התרחש בסין. מבחינה טכנולוגית הצורן הגבישי עדיין שלט על השוק, אך זו השנה הראשונה טכנולוגיה נוספת הראתה עליונות במחיר ויכולת הייצור – טכנולוגית פילם דק מקדמיום טלוריד. למעשה First Solar הפכה בשנת 2009 לחברה הגדולה ביותר בתחום הפאנלים הסולאריים, על אף שהטכנולוגיה שלה, פילם דק של קדמיום טלוריד, היא יוצאת דופן במידה רבה. גם בתחום הפילם הדק (טכנולוגיות דור שני) החל ניסיון באינטגרציית הייצור וההתקנות על ידי First Solar ו- Sharp. אומנם בעקבות תהליך האינטגרציה האנכית וגדילה מהותית של חברות סיניות, ההובלה עלולה לחזור לחברות צורן גבישי בשנים 2010-2011, אך ככל הנראה טכנולוגיות הפילם הדק ימשיכו לתפוס נתח שוק הולך וגדל בתעשייה.

בעשור הקרוב אנו עדיין צפויים לראות נוכחות דומיננטית של פאנלים בטכנולוגית צורן גבישי, אך טכנולוגיות הפילם הדק הנן בעלות פוטנציאל רב יותר לשיפור יעילות התאים, הורדת עלויות וגמלון. כמובן, אספקת הטלוריום עבור טכנולוגית קדמיום טלוריד, ואספקת אינדיום וגאליום עבור טכנולוגית CIGS ו- CIS היא בעיה, שעלולה להגביל חברות עם טכנולוגיות אלה במחצית השנייה של העשור. לעומתם פילם דק של צורן ואולי גם טכנולוגיות נוספות, שאינן בעייתיות מבחינת חומרי גלם, ישלטו לבסוף את התעשייה הסולארית. עם השגת סף 10% יעילות לפאנלים של פילם דק מצורן תלת-צמתי (3j-aSi/ucSi), נראה כי זו הולכת להיות אחת הטכנולוגיות המשמעותיות ביותר בשנים הקרובות בתחום.

6. מקורות

[1] מ, אוסבורן. מגאזין פיווי-טק. 25 פברואר 2010.

[2] ו, יאנג. "ייצור יתר ומחירים מאתגרים את השיקום בתחום צורן גבישי." אינטרפקס. 06 ינו` 2009.

[3] ת, צ`ייני. מגאזין פיווי-טק. 19 יולי 2009.

[4] LDK Solar. אתר רשמי, הודעות עיתונות, 9 נוב` 2009.

[5] "גיאשאן, סין: ReneSola מצהירה תוצאות הרבעון הרביעי ושל כל שנת 2009." סולארבאז. 08 מרץ 2010.

[6] מ, אוסבורן. "Centrotherm photovoltaics הופכת לחברה הגדולה באספקת ציוד, כאשר המכירות מזנקות ב- 35.9% במהלך 2009." מגאזין פיווי-טק. 25 פברואר 2010.

[7] מ, אוסבורן. "מחקר של VLSI מגלה את עשרת הספקיות המובילות של ציוד סולארי בשנת 2009: מכירות יעלו על 9 מיליארד דולר בשנת 2010." פיווי-טק מגאזין. 20 מאי 2010.

[8] מ, אוסבורן. "טכנולוגית מיקרומורפ של Oerlikon Solar עוברת 11% יעילות." פיווי-טק מגאזין, 03 יונ` 2009.

[9] מ, אוסבורן. "פלסטיק פנטסטיק: חברת Riso DTU מציגה תא סולארי פולימרי מבצעי." פיווי-טק מגאזין, 28 אפר` 2009.

[10] "מחירים ל- 2009". סולארבאז. ינואר 2010.

[11] "עשר החברות הגדולות בתחום פוטו-וולטאי." עולם אנרגיה מתחדשת. 29 יונ` 2010.

[12] ס, מקמהון. "First Solar חותמת הסכם הבנות על פרויקט אורדוס של 2GWp." פיווי-טק מגאזין. 17 נוב` 2010.

[13] First Solar. אתר רשמי, חדשות 2009. גישה יוני` 2010.

[14] Suntech, אתר רשמי, חדשות 2009. גישה יונ` 2010.

[15] Sharp Solar. אתר רשמי, חדשות 2008. גישה יונ` 2010.

[16] מ, אוסבורן. "שארפ תייצר תאי פילם דק של צורן אמורפי רב צמתי ביעילות המרה של 10%; ותעלה אל 12%." פיווי-טק מגאזין, 09 ספט` 2009.

[17] Q-Cells. אתר רשמי, חדשות 2009. גישה יונ` 2010.

[18] Yingli Solar. אתר רשמי, חדשות 2009. גישה יונ` 2010.

[19] Ja Solar. אתר רשמי, חדשות 2009. גישה יונ` 2010.

[20] Trina Solar. אתר רשמי, חדשות 2009. גישה יונ` 2010.

[21] ס, מקמהון. "Sunpower מגיעה ליעילות שיא של 20.4% של שטח כולל." מגאזין פיווי-טק. 26 אוק` 2009.

[22] Gintech. אתר רשמי, חדשות 2009 (26 מרץ 2009). גישה יונ` 2010.

[23] Kyocera. אתר רשמי, חדשות 2009 (20 פבר` 2009). גישה יונ` 2010.

[24] "פרוטקציוניזם בסין יכול לעוות את מחירי הצורן הגבישי עבור תאי שמש."TechPulse360 . ינו` 2010.

[25] IMS Research. 10 מאי 2010.

[26] Canadian Solar. אתר רשמי, הודעות 2010 (25 יונ` 2010). גישה יונ` 2010.

[27] פ, ג`ונסון. "SolarWorld AG מציגה איכות." פיווי-טק מגאזין. 16 פבר` 2009.

]28] "טכנולוגיה". Xerocoat. גישה 2010.

[29] ת, צ`ייני. "CentroSolar Glas מגבירה ייצור זכוכית פוטו-וולטאית, מתכננת ציפוי נוגד השתקפות חדשני." פיווי-טק מגאזין. 15 אוק` 2009.

[30] מ, אוסבורן. "מוצר חדש: עיבוד משטחים של Covidien מעלה יעילות תאי שמש ב- 0.7%."

פיווי-טק מגאזין. 09 ספט` 2009.

[31] מ, אוסבורן. "SMA נשארת חברה מובילה בממירים סולאריים בעולם, אך האחרות מתקדמות, אומר מחקר של IMS." מגאזין פיווי-טק, 16 אפר` 2010.

[32] מ, אוסבורן. "SMA תרחיב את ייצור הממירים לנפח של 10GWp." מגאזין פיווי-טק, 09 דצמ` 2009.

[33] Mitsubishi Electric. "מיצובישי אלקטריק שוברת את השיא של עצמה עם יעילות המרה הגבוהה בעולם של 18.9% עבור תאים פוטו-וולטאיים רב גבישיים". מיצובישי אלקטריק קורפוריישן. 18 פבר` 2009.

[34] "BP Solar, IMEC מציגים תא צורני Mono2 המפיק 18% יעילות". מגאזין פיווי-טק. 06 אוק` 2009.

[35] מ, אוסבורן. "תא סולארי מסוג HIT של Sanyo מגיע אל שיא של 23% יעילות." פיווי-טק מגאזין, 22 מאי 2009.

[36] א, יוז. "תא פילם דק גמיש של קדמיום טלוריד מגיע ל- 12.4% יעילות." פיווי-טק מגאזין. 21 אוג` 2009.

[37] Oerlikon Solar. "Oerlikon Solar מציגה יעילות שיא באישור NREL." אתר רשמי. 22 ספט` 2009.

[38] מ, אוסבורן. "IMEC, KANEKA משתפות פעולה ליצור תאי פילם דק בשיטת צורן אמורפי ביעילות מעל 20%." טיווי-טק מגאזין. 14 ספט` 2009.

[39] ס, מק-מהון. "מודולים גדולים של ENN Solar בפילם דק מקבלים אישורי תקן של TUV ו- IEC." פיווי-טק מגאזין. 30 יונ` 2009.

[40] מ, רושייסן. "NREL מאשרת 16.4% יעילות לתוצר של ננוסולאר". 09 ספט` 2009.

[41] מ, אוסבורן. "צנטרותרם טוענת ל- 12% יעילות עבור קוו ייצור התחלתי של CIGS." פיווי-טק מגאזין. 10 אוג` 2009.

[42] מ, אוסבורן. "מכון מחקר ZSW טוענת ליעילות של 19.6% בתאי שמש מסוג CIS." פיווי-טק מגאזין, 12 מאי 2009.

[43] ת, צ`ייני. "NREL מאשרת 15.45% יעילות שטח לתאים מיוצרים גמישים של Global Solar מסוג CIGS." טיווי-טק מגאזין. 16 ספט` 2009.

[44] ת, צ`ייני. "מכון פראונהופר מאשר 6.07% יעילות המרה לתאי OPV מסוג Heliatek." פיווי-טק מגאזין. 01 ספט` 2009.

[45] ת, צ`ייני. "חברות פוטו-וולטאיקה אורגנית מתקדמות הלאה, כאשר Plextronics בוחנת מודולים אצל NREL, Solarmer זוכה בפרס של FlexTech." טיווי-טק מגאזין. 12 אוג` 2009.

[46] ת, צ`ייני. "סולארמר שוברת שיא יעילות המרה לתא סולארי אורגני פוטו-וולטאי, מגיעה ל-7.9% באישור NREL." טיווי-טק מגאזין. 12 אוג` 2009.

[47] ת, צ`ייני. "G24i משלחת תאי שמש מרוגשי דיו לחברת מאסקוט עבור חבילות אלקטרוניקה לצרכנים." פיווי-טק מגאזין. 13 אוק` 2009.

[48] ת, צ`ייני. "NREL מאשרת את השיא ביעילות התא הסולארי של SpectroLab של 41.6%." טיווי-טק מגאזין. 27 אוג` 2009.

[49] א, בארנט ואחרים. "מודולים של תאים סולאריים ביעילות גבוהה מאוד." כתב עת `פרוגרס בתחום פוטו-וולטאי`: מחקר ואפליקציה (2009) 17:75-83.

[50] ת, צ`ייני. "Soliant Energy פותחת קוו יצור נסיוני בנפח 1MWp עבור פאנלים CPV." פיווי-טק מגאזין. 31 אוג` 2009.

[51] א, יוז. "חוקרים של UNSW טוענים ליעילות של 43% בהמרת אנרגיה." פיווי-טק מגאזין. 25 אוג` 2009.

תגיות

קרא עוד

הוספת תגובה

תגובות

תכנים נוספים של המחבר

הצטרפו לקהילה

מתחמי חברות

חדשות

הרשמה לניוזלטר CivilEng

מתחמי חברות

אין תגובות