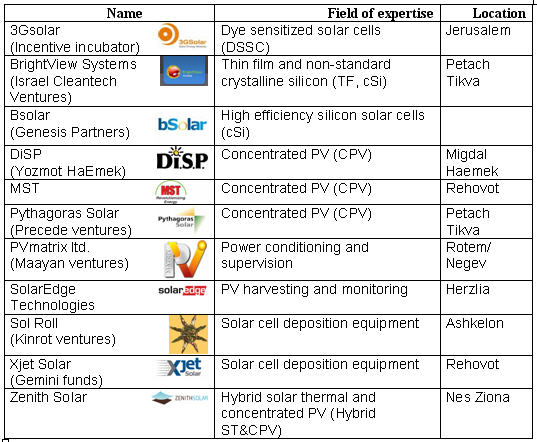

מגמות בתעשייה סולארית פוטו-וולטאית 2008

מילון מונחים:

מילון מונחים:

fabrication facility/fab - מעבדת ייצור, מתחם נקי בו מיוצרים את תאי השמש במפעל.

1. סקירת השוק

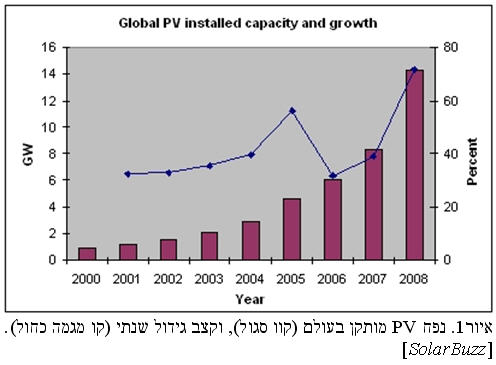

השינוי הגדול שחל ב 2008 הוא הורדת הסובסידיות לאנרגית שמש בספרד, מה שעלול להדיח את ספרד ב2009 מהובלה בתחום, אך ארצות רבות לעומת זאת הזניקו תכניות דומות בהיקפים גדולים – כמו איטליה, יוון ואפילו ישראל. יכולת הממשלות לממן סובסידיות לאנרגיה חלופית מושפעת ממצב כלכלי, ולכן הוזלת תאי השמש היא בסופו של דבר המפתח לשילוב הטכנולוגיה באופן רחב להפקת חשמל בעתיד, כאשר המטרה היא הגעה לכדאיות כלכלית ללא סובסידיות או grid parity.

בשנה האחרונה יכולת העיבוד הדביקה את הביקוש, ואנו עדים לצניחת מחירים של צורן מעובד לקראת סוף 2008 כתוצאה מכך. למעשה צוואר הבקבוק של הצורן הוסר, וכעת חלה התייצבות בהספקת חומרי הגלם. לעומת זאת הרי אספקת קדמיום, טלוריום, גאליום ואינדיום כבר מוכוונת מלכתחילה לדרישות הPV, כך שאין חשש למחסור אחד מאלה בטווח זמן הקרוב. בטווח זמן בינוני קיימת הערכה כי עלולה להיות בעיה מסויימת באספקת כמויות גדלות של טלוריום, מה שיגביל את הגידול בנתח של טכנולוגית CdTe באמצע העשור הבא.

הדבר ממחיש שוב כי השינוי בשוק לכיוון הצורן הרב-גבישי עקב המחיר האטרקטיבי מונע בין היתר מהשקעה אנרגטית פחותה בתהליך הייצור. מהבחינה הזאת הכיוון העתידי יהיה שיפורים נוספים בטכנולוגיות הצורן הלא-תקני (כמו HIT) והרב-גבישי יחד עם תחרות מתגברת מצד טכנולוגיות הדור השני - השכבות הדקות, שעקרונית יכולות להגיע להחזר אנרגטי של שנה אחת בלבד. רק לשם השוואה אורך חיי מודול סולארי הוא מעל 30 שנה, עם ירידה של 20-30% בתפוקה בלבד לאחר פרק זמן זה.

מחירי שוק

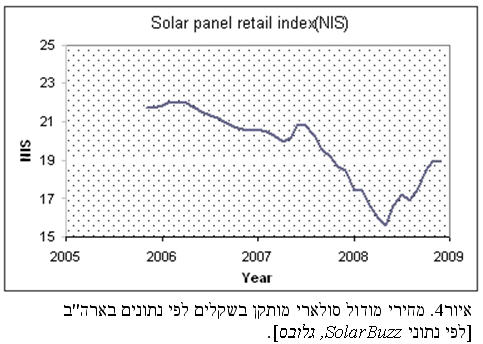

לשם השוואה עלות של 1Wpסולארי מותקן בסוף 2008 בישראל עמדה על 20 ₪ (בהתקנת מערכת של 50KWp), שזה בערך פי 3 מהמחיר התחרותי, אך הופך לכדאי עם סובסידיה שמתגמלת מחיר חשמל גבוה פי 4.

אופטיקה

במצב התקדמות השוק הנוכחי אנרגיה סולארית פוטו-וולטאית צפויה להיכנס לתחום עלויות הgrid parity כבר ב 2012 עבור מדינות מבורכות שמש. באופן מפתיע הוואי כבר כיום מציגה כדאיות של שימוש באנרגיה סולארית על פני אנרגיות ממקור פוסילי, עקב עלויות ההובלה הגבוהות של דלק למדינה זו במרכז האוקיאנוס השקט. עלויות הייצור צפויות לרדת בעיקר נוכח הגמלון של פסי ייצור, שיפור ומגמה של הוזלת מחירי הצורן המעובד.

בנוסף שכלול תהליכי ייצור בFab והעלאת יעילויות של מוצרים בטכנולוגיות השונות הם גורמים נוספים שימשיכו להוריד את המחיר לוואט פיק. אין ספק כי השוק עדיין דורש שיפורים משמעותיים ביעילות התאים בטכנולוגית הדור השני, וזוהי אחת המטרות העיקריות של יצרניות השכבות הדקות וירידת עלויות הייצור של תאי צורן רב-גבישי.

אין תגובות